Le concept de « Consolidation des comptes » s’adresse essentiellement aux entreprises qui sont à la tête d’un groupe. A la fin de chaque exercice, en plus de leurs comptes annuels, elles doivent fournir des comptes consolidés. À titre d’information, les sociétés qui gèrent un groupe de taille modeste en sont parfois exemptées.

Les principes de la consolidation des comptes

La consolidation des comptes d’un groupe consiste à regrouper les états financiers des filiales dans un document unique. Elle peut être exigée dans le cadre de la valorisation d’une entreprise. Elle est ainsi imposée aux organisations qui ont un contrôle significatif sur d’autres.

On distingue 3 niveaux de contrôle pour lesquels la consolidation est obligatoire :

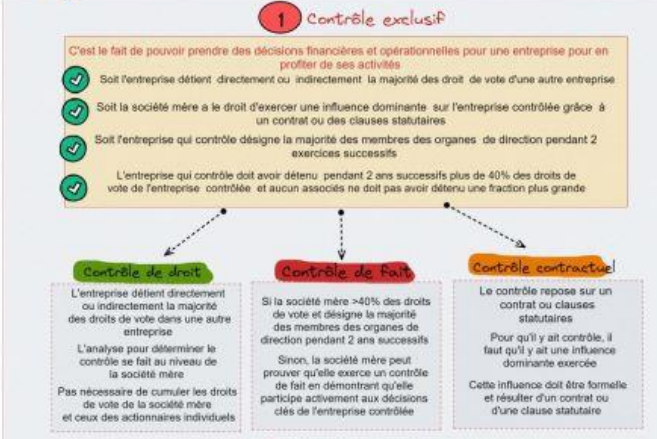

- Le contrôle dit « exclusif »: se dit des cas où une organisation dispose de la majorité des droits de vote d’une autre.

On parle de « contrôle contractuel » lorsque l’influence découle d’un accord signé entre les deux parties.

Le « contrôle de fait » désigne une situation au cours de laquelle pendant 2 exercices successifs, la plupart des membres des entités managériales ont été désignées par une organisation qui, en plus, possède seul plus de 40 % de ses droits de vote.

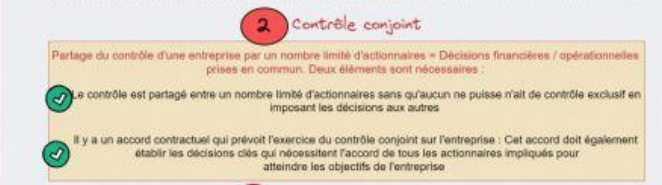

- Le contrôle dit « conjoint »: ici, seul un nombre limité d’associés ou d’actionnaires contrôle l’entreprise. Il n’existe pas si l’un des associés peut obliger l’autre à accepter certaines décisions. Le contrôle conjoint concernant le fonctionnement de l’organisation et les décisions stratégiques qui requièrent l’approbation générale doit faire l’objet d’un accord écrit.

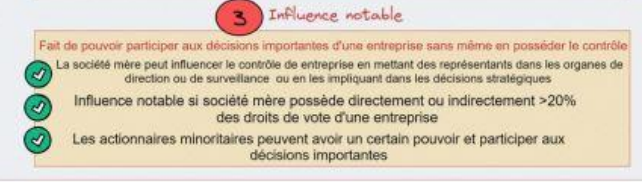

- L’influence notable : dans ce cas, une entreprise prend part aux décisions stratégiques d’une autre sans avoir le contrôle sur elle. L’influence est « présumée » pour celles qui détiennent plus de 20 % des droits de vote.

Comment s’effectue la consolidation ?

3 méthodes peuvent être appliquées en fonction du niveau de contrôle d’une entreprise sur sa filiale :

- L’intégration globale : elle concerne les entreprises sur lesquelles le contrôle est « exclusif ». Après les ajustements requis, l’’ensemble des comptes est inclus dans ceux de la maison-mère.

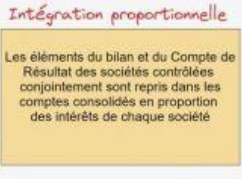

- L’intégration proportionnelle: elle s’applique pour les entreprises soumises à un contrôle « conjoint ».

- La mise en équivalence: les entreprises sous « influence notable » y ont souvent recours. La proportion des CP relatives aux titres se substitue ainsi au coût d’acquisition des titres.

Bon à savoir

Un rapport de gestion incluant un résumé clair de la situation actuelle et prévisionnelle de toutes les filiales du groupe, les événements marquants et les activités de R&D doit également être élaboré. Et compte tenu de la complexité de la réalisation d’une consolidation des comptes, l’accompagnement d’un cabinet spécialiste en conseil en cession d’entreprise est recommandé.