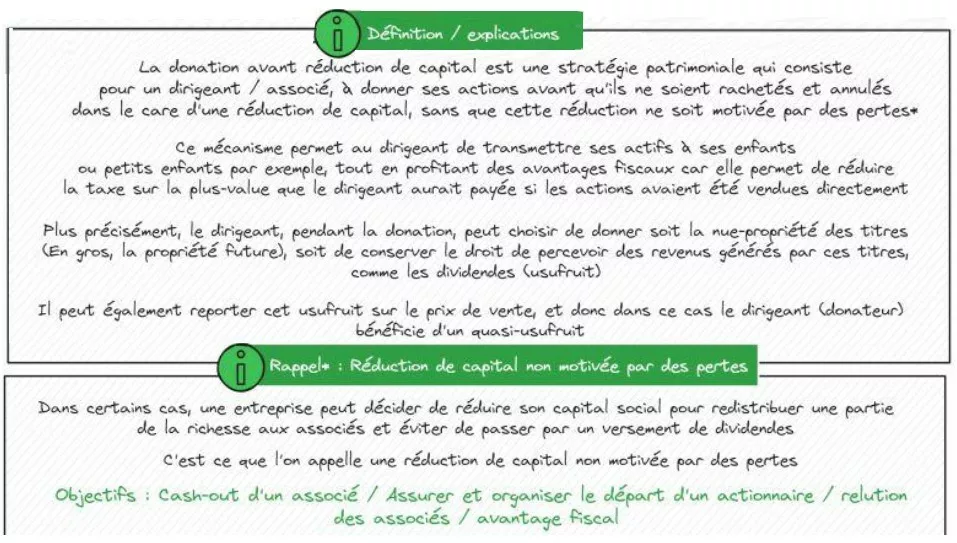

Stratégie de gestion patrimoniale, la donation avant réduction de capital implique la donation préalable d’actions ou de parts de l’entreprise avant qu’elles ne soient rachetées et annulées lors d’une réduction de capital. Contrairement à une réduction de capital classique, déclenchée en réponse à des pertes, cette stratégie vise à anticiper la cession d’actions ou de parts. Son objectif ? Libérer des liquidités ou faciliter la sortie planifiée d’un actionnaire.

La donation-réduction : principe et étapes clés

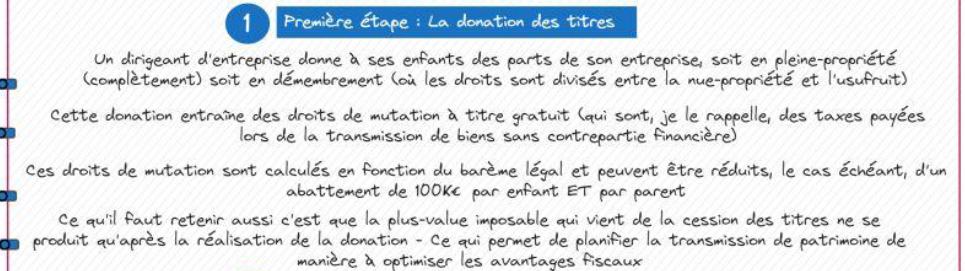

- 1. Une donation de titres de société (actions ou parts) par le dirigeant à ses héritiers ou à un tiers : cette donation peut porter sur la nue-propriété ou la pleine propriété des titres.

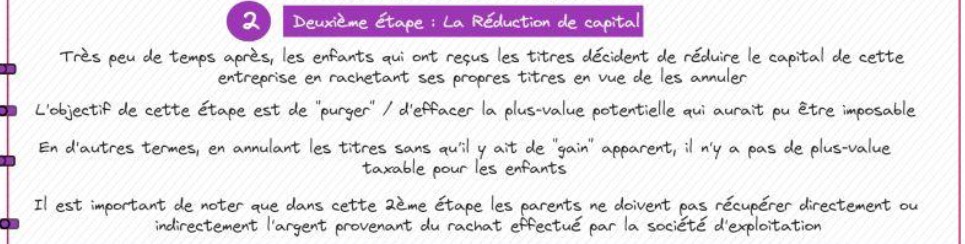

- 2. Une réduction de capital de l’entreprise, qui consiste à racheter et à annuler les titres précédemment donnés : cette réduction de capital peut intervenir immédiatement après la donation ou à une date ultérieure.

Stratégies de donation-réduction

Lors d’une donation-réduction, l’associé dispose de plusieurs choix quant à la nature de la donation et à la gestion des droits attachés aux titres transmis :

- Nue-propriété : l’associé donne la propriété future des titres, mais garde l’usufruit, c’est-à-dire le droit de percevoir les revenus (dividendes) et de voter lors des assemblées générales. Les héritiers reçoivent la pleine propriété des titres à un terme défini (décès du donateur, date précise, etc.).

- Pleine propriété : l’associé donne la propriété entière des titres, incluant l’usufruit, aux héritiers. Ils deviennent donc propriétaires pleno jure et disposent de tous les droits attachés aux titres.

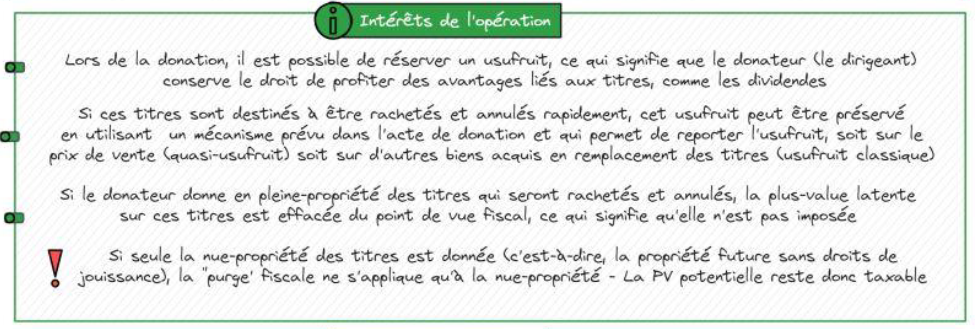

- Conservation de l’usufruit : le donateur conserve le droit de percevoir les revenus des titres pendant une période déterminée (usufruit temporaire) ou viagère (usufruit viager).

- Report de l’usufruit : le donateur peut choisir de reporter l’usufruit sur :

- le prix de vente des titres lors de la réduction de capital, il perçoit alors un quasi-usufruit sur le prix de vente, lui permettant de jouir des intérêts générés par ce capital ;

- d’autres biens qu’il pourrait acquérir ultérieurement et bénéficie donc de l’usufruit de ces nouveaux biens en échange de l’usufruit des titres cédés.

Transmission progressive et maîtrisée

L’objectif principal de la stratégie de donation avant réduction de capital est de favoriser la transmission progressive et contrôlée des titres de l’entreprise aux héritiers de l’actionnaire. Parallèlement, cette approche présente des avantages fiscaux significatifs.

En effet, elle permet de baisser la taxe sur la plus-value, qui aurait été due si les actions avaient été vendues directement. Ainsi, en optant pour la donation avant la réduction de capital, l’actionnaire peut non seulement préparer la succession de son patrimoine, mais aussi optimiser sa situation fiscale.

Implications fiscales

La donation avant réduction de capital s’avère être une stratégie efficace de cession d’entreprise à ses héritiers. Le choix du type de donation, pleine propriété ou nue-propriété, impacte notablement l’imposition de la plus-value potentielle sur les titres transmis.

Par conséquent, opter pour la pleine propriété des titres donnés entraîne une exonération complète de la taxe sur la plus-value lors de leur rachat. En revanche, arrêter son choix pour la nue-propriété signifie que seule la valeur de la nue-propriété est exonérée de l’impôt. L’usufruitier ne bénéficie pas, pour sa part, de cet avantage fiscal.

Points de vigilance

Malgré ses avantages, la donation-réduction comporte des risques, notamment en matière d’abus de droit. Pour éviter tout problème avec les autorités fiscales, il est impératif de structurer soigneusement la stratégie et de consulter un cabinet de conseil en cession d’entreprise. Avec un accompagnement adéquat, les dirigeants peuvent tirer pleinement parti de cette approche tout en restant dans un cadre légal.

[opd id= »6″]