La cession d’une entreprise peut s’accompagner d’une fiscalité importante si elle n’est pas soigneusement préparée. Un mécanisme essentiel pour alléger cette imposition est celui de l’abattement pour durée de détention.

Un allégement fiscal croissant

Ce dispositif permet de réduire la plus-value imposable en fonction de la durée pendant laquelle les titres ont été détenus avant leur cession. Il se décline en deux principales catégories :

- Les abattements de droit commun : applicables aux titres acquis plus de deux ans avant la vente, l’exonération est de 50 % pour une détention de 2 à 8 ans, et de 65 % pour une période excédant 8 ans.

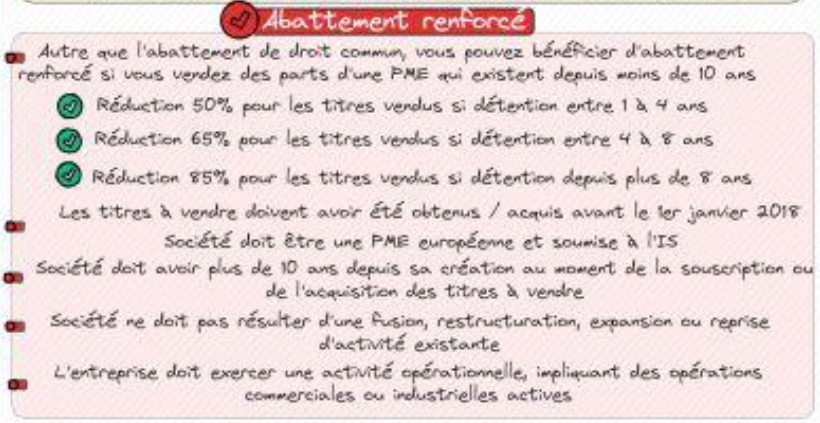

- Les abattements renforcés : spécifiques aux cessions de titres de PME de moins de 10 ans. Ce régime offre des avantages encore plus avantageux, grâce à un système d’exonération dégressive : 50 % pour 1 à 4 ans, 65 % pour 4 à 8 ans, et même 85 % pour plus de 8 ans.

Critères d’éligibilité

Il est important de préciser que ces abattements ne s’appliquent pas automatiquement. Pour en bénéficier, plusieurs conditions doivent être remplies :

- Les titres doivent avoir été souscrits avant le 1er janvier 2018. En subordonnant l’exemption fiscale à une période de détention minimale des titres, le législateur incite les investisseurs à s’engager sur le long terme dans des projets entrepreneuriaux productifs contribuant à la croissance économique.

- La société émettrice des titres doit être une PME soumise à l’impôt sur les sociétés (IS). Ce choix ciblé n’est pas fortuit. Les PME constituent en effet le tissu économique français, générant des emplois et contribuant de manière significative à la richesse nationale.

- La structure doit avoir été créée il y a moins de 10 ans à la date de la cession et exercer une activité opérationnelle.

La connaissance précise de l’abattement pour durée de détention est un élément déterminant pour la réussite d’une cession de PME. Elle permet au cédant d’anticiper la taxation finale, de fixer un prix de vente attractif pour l’acquéreur et d’optimiser son gain net. Il est toutefois recommandé de se rapprocher d’un professionnel du droit ou d’un fiscaliste afin de s’assurer du respect de l’ensemble des dispositions légales sur le processus de vente de société.

Précision

Lorsqu’une holding cède les titres de sa filiale d’exploitation, cette opération n’est pas considérée comme une plus-value de cession de titres. Elle relève plutôt d’une cession d’actifs, qui est généralement soumise au taux d’imposition des revenus ordinaires.