La croissance d’une entreprise, qu’elle soit interne ou externe, s’accompagne inévitablement de besoins de financement. Selon les particularités et les objectifs propres à chaque projet, différentes solutions peuvent être envisagées.

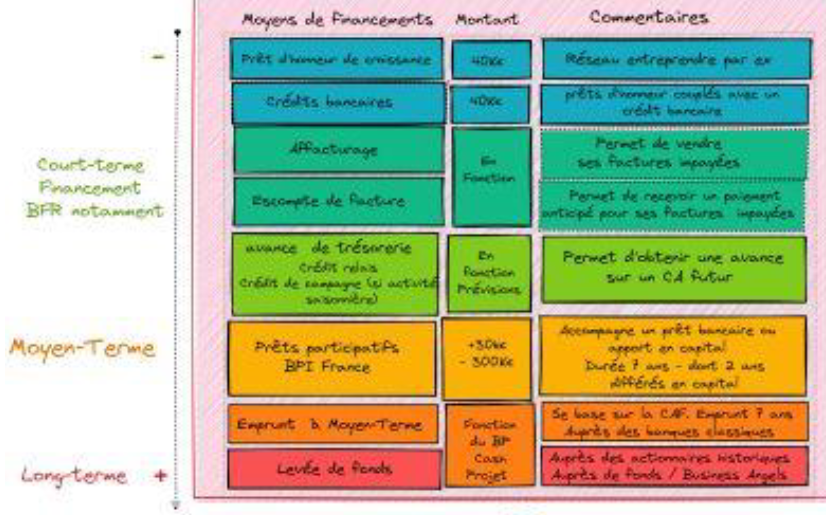

Croissance organique

Pour soutenir le développement interne d’une société, plusieurs alternatives s’offrent au dirigeant, notamment :

- un prêt d’honneur de croissance : un prêt exempt d’intérêt, soutenu par des organismes publics, destiné à financer des projets d’innovation ;

- des crédits bancaires : flexibles, les prêts classiques répondent aux besoins de trésorerie saisonniers et aux investissements ponctuels ;

- un escompte de traite : une solution de crédit à court terme convertissant des créances en liquidités immédiates ;

- l’affacturage loi Dailly : une offre de financement utilisant les créances commerciales impayées pour optimiser la gestion de la trésorerie et réduire les risques associés aux retards de paiement ;

- un crédit de campagne : ce crédit s’adresse spécifiquement aux entreprises qui connaissent des fluctuations d’activité saisonnières. Son remboursement s’effectue au fil des ventes durant la haute saison ;

- un crédit spot : ce dispositif permet de faire face à des dépenses imprévues ou à des augmentations saisonnières d’activité ;

- un financement via les Prêts Participatifs Bpifrance : qui accompagne un apport en capital et/ou un emprunt, ces prêts financent les dépenses immatérielles et le Besoin en Fonds de Roulement (BFR).

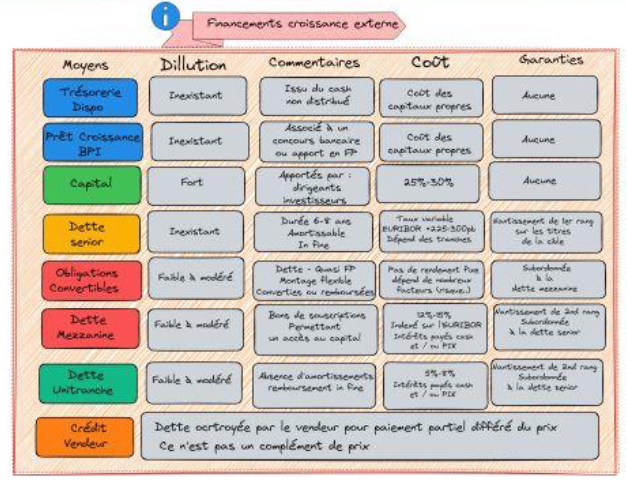

Croissance externe

Les choix de financement pour cette stratégie sont variés et comprennent :

- le recours à la trésorerie disponible : bien qu’utile, elle ne garantit pas nécessairement une création de valeur maximale ;

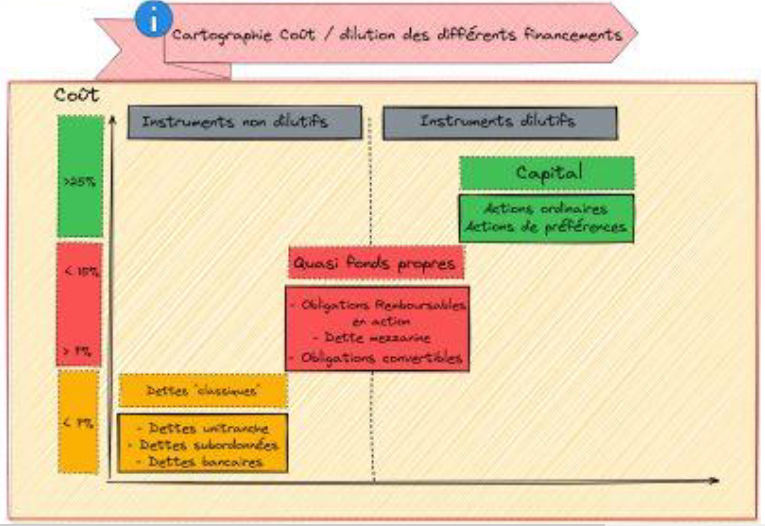

- l’utilisation des dettes bancaires (Senior) : généralement constituées d’une dette d’acquisition et de lignes de dépenses en immobilisations (CAPEX), ces dettes amortissables ont une durée moyenne de remboursement de 7 ans ;

- la mise en place d’un montage par dette mezzanine : cette dette quasi-fonds propres, rémunérée à un taux d’intérêt variant entre 12 % et 15 %, propose un échéancier de remboursement flexible s’étalant sur 7 à 8 ans ;

- une demande de dette unitranche : alternative aux dettes senior et mezzanine, la dette unitranche permet un remboursement in fine (remboursement final) et propose des intérêts entre 5 % et 8 % ; elle permet en outre de simplifier la structure du capital et offre une certaine flexibilité ;

- l’émission d’obligations convertibles : dette rétribuée par des intérêts sous forme de coupons réguliers, avec possibilité de conversion en actions à l’échéance.

Outre l’évaluation précise des besoins de l’entreprise, il est essentiel de définir clairement les objectifs à atteindre grâce à ce financement. S’agit-il de soutenir une croissance continue, de couvrir des besoins en trésorerie ponctuels, ou de restructurer la dette existante ? Dans tous les cas, les conseils et l’accompagnement d’un expert en finance ou un cabinet conseil OBO peuvent s’avérer précieux pour mener à bien l’opération.

[opd id= »28″]