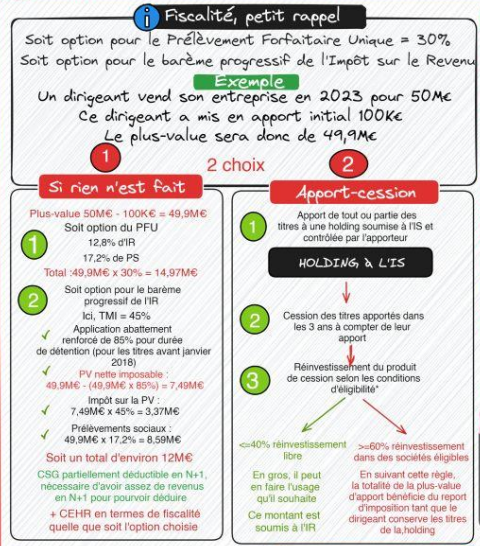

Si vous projetez de revendre des titres de votre entreprise, vous pourrez avoir à payer un impôt sur la plus-value que vous réaliserez. Afin de réduire le montant que vous devrez décaisser, vous pouvez recourir à l’apport-cession.

L’apport-cession : pour défiscaliser le produit de cession

Deux possibilités se présenteront à vous pour la fiscalité de la cession de vos titres d’entreprise : le PFU (Prélèvement Forfaitaire Unique) de 30 % composé de 17,2 % de retenues sociales et de 12,8 % d’impôt sur le revenu, ou la taxation suivant le barème progressif de l’IR sans la prise en compte de la Contribution Exceptionnelle sur les Hauts Revenus (CHR) entre 0 % et 4 %.

L’apport-cession constitue l’une des solutions à envisager pour une défiscalisation efficiente du produit de cession. Plus précisément, vous allez apporter une partie ou la totalité des titres de l’entreprise à vendre à une holding qui est assujettie à l’IS (Impôt sur les Sociétés). Certaines structures de ce type sont en effet soumises à l’IR (Impôt sur le Revenu) à l’instar des SARL familiales.

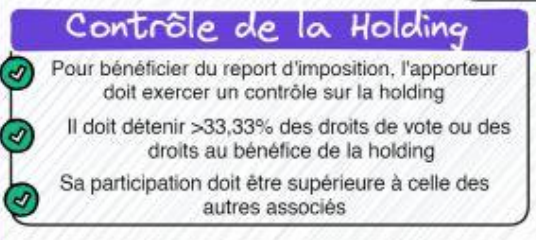

La taxation de la plus-value fera l’objet d’un sursis si l’entreprise qui apporte les titres contrôle la société de participation. Autrement dit, les impôts pourront être payés ultérieurement. À noter qu’ils pourront être vendus une fois que la holding les a en sa possession.

Cas de la cession des titres après 3 ans de détention

Dans l’éventualité où la durée de possession des titres par la holding excède les 36 mois, d’une part, aucune imposition ne s’applique à la plus-value calculée lors de leur apport. Et d’autre part, la totalité du prix de vente peut être placée dans un secteur qui vous convient.

Si la cession est effectuée avant ces 3 ans, quelques conditions permettront encore de bénéficier du report d’imposition.

Ainsi 60 % de la somme obtenue après cette opération doivent être réinvestie dans une activité économique (commerciale, industrielle…), financière (private equity, immobilier professionnels etc.) au cours des 24 mois après la cession des titres par la holding. Par ailleurs, les titres qui ont fait l’objet de l’acquisition devront être gardés pendant une année.

Cette option peut s’avérer très intéressante si la vente est effectuée juste après les opérations d’apport.

En résumé : pour profiter d’une fiscalité avantageuse lors de l’apport-cession de titres, il est préférable de le faire avec une holding contrôlée par votre entreprise. Mais si la société de participation conserve les titres plus de 3 ans avant de les céder, 60 % au moins du prix de vente devra être réinvesti dans une activité économique ou financière.

Dans tous les cas, l’accompagnement d’un spécialiste de la fiscalité et du conseil en cession d’entreprise s’avèrera utile pour réussir ce type d’opération.