Lorsqu’on parle de rachat avec effet de levier (Leveraged buy-out ou LBO), les termes, « dette senior », « mezzanine » et « obligations convertibles » sont fréquemment utilisés. Ils concernent notamment les opérations relatives à l’investissement (entrée ou hausse) des managers dans le capital de l’entreprise.

Les obligations convertibles : définition

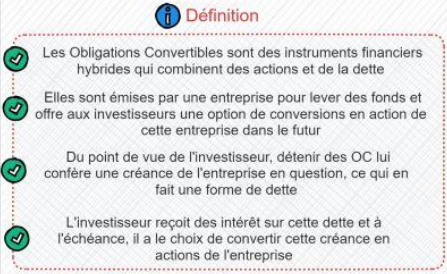

Les obligations convertibles (OC) sont des outils financiers qui combinent les spécificités des actions et celles de la dette. Une entreprise émet des OC dans le cadre d’une levée de fonds. Elles s’apparentent à une dette de l’entreprise vis-à-vis de leurs acquéreurs, qui deviennent alors investisseurs au sein de l’organisation.

- À noter que les OC sont prioritaires par rapport aux actions, mais leur importance est moindre comparée à celle de la dette.

- Les détenteurs peuvent choisir de transformer, à échéance, leurs obligations convertibles en actions au sein de l’entreprise auprès de laquelle elles ont été achetées.

- Les OC leur donnent le droit de percevoir des intérêts, étant donné qu’il s’agit de dettes.

- Par ailleurs, en choisissant de convertir leurs OC en actions, ils prennent part à la valorisation de la société et par voie de conséquence, à son développement et aux profits engrangés plus tard.

Les avantages des OC

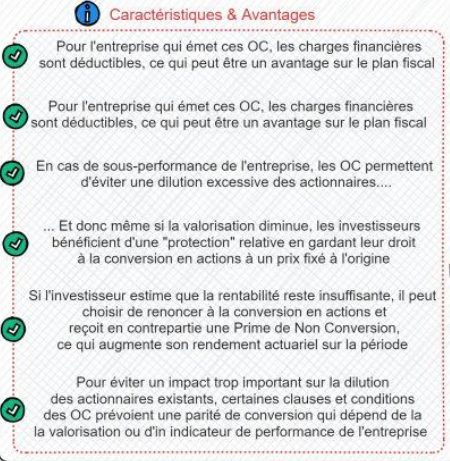

Les obligations convertibles présentent divers avantages pour l’entreprise qui les émet.

- Au niveau fiscal d’abord puisque les charges financières qui y sont associées ne sont pas imposées.

- Ensuite, en cas de réduction de la valorisation d’entreprise, le recours aux OC empêche l’augmentation immédiate du nombre d’actionnaires.

- De leur côté, les détenteurs d’OC sont protégés grâce au droit à la conversion sur la base du prix convenu au moment de l’achat.

- Et s’ils considèrent que leur investissement n’est pas rentable, ils peuvent opter pour la perception d’une prime de non conversion (PNC) au lieu de devenir actionnaires.

Quels sont les inconvénients des OC ?

Le recours aux obligations convertibles présente quelques inconvénients dont il faut tenir compte.

- Ainsi, les OC transformés en actions ne permettent pas de renflouer la trésorerie de l’entreprise.

- Par ailleurs, le coût total des OC peut ne pas être intéressant pour certaines structures. En effet, leur caractère hybride et les avantages (intérêts élevés et droits de conversion) peuvent augmenter significativement leur prix de revient.

- De plus, la valorisation des OC et leur influence sur le capital peuvent être compliquées par les modalités de conversion.

- Pour les acquéreurs d’obligations convertibles, les dettes senior (principales) sont prioritaires par rapport aux OC. De ce fait, les créanciers seront remboursés avant les détenteurs d’OC en cas de liquidation.