La notion de Besoin en Fonds de Roulement (BFR) revêt une importance capitale, en particulier lors d’opérations de cession d’entreprise, d’analyse des flux de trésorerie et d’évaluation de la pérennité de l’activité.

Définition du BFR

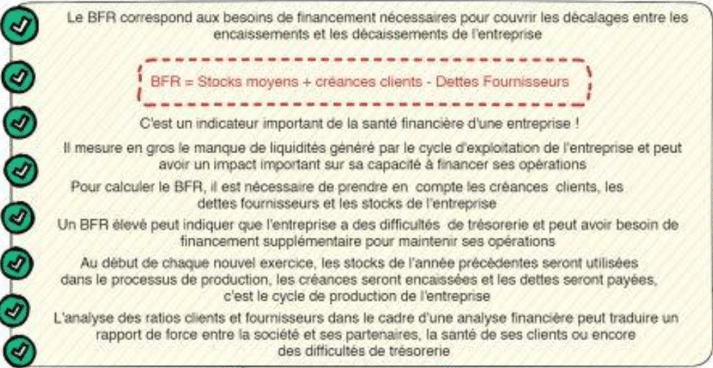

Le BFR représente le décalage temporel entre les décaissements (achats de stocks, paiements des fournisseurs, etc.) et les encaissements (ventes de produits ou services, perception des créances clients, etc.). En d’autres termes, il mesure la quantité de ressources financières dont une entreprise a besoin pour financer son cycle d’exploitation au quotidien.

L’importance du BFR dans la stratégie d’investissement des entreprises

Bien que l’investissement dans des actifs immobilisés comme des machines et des bâtiments soit indispensable à la croissance d’une entreprise, il est tout aussi primordial de valoriser le BFR.

Si une société néglige la gestion de cet élément, elle compromet sa capacité à produire et à commercialiser ses produits ou services. En effet, un BFR mal maîtrisé peut entraîner des ruptures de stocks, des retards de paiement aux fournisseurs et des difficultés de recouvrement des créances clients.

Même en l’absence d’immobilisations, comme dans le cas d’une entreprise louant ses équipements, un Besoin en fonds de roulement sera toujours présent en raison du cycle d’exploitation impliquant des clients et des fournisseurs.

Analyse du BFR

Le BFR se calcule en retranchant les ressources stables (capitaux propres, dettes à long terme) aux besoins d’exploitation (stocks, créances clients).

BFR = Stocks + Créances Clients – Dettes d’Exploitation

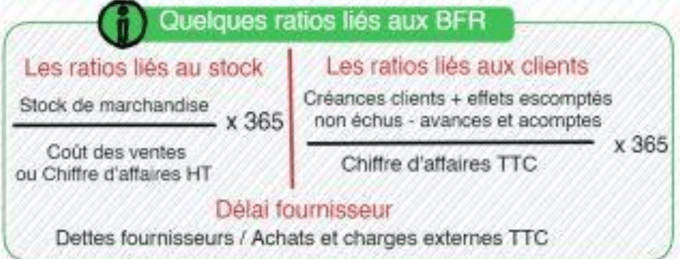

Pour compléter l’analyse du BFR, il est utile de calculer des ratios qui permettent d’apprécier la rotation des éléments qui le composent :

- Rotation des Stocks = Stocks Moyens / Chiffre d’Affaires TTC

- Rotation des Créances Clients = Créances Clients Moyennes / Chiffre d’Affaires TTC

- Rotation du BFR = BFR / Chiffre d’Affaires TTC

L’analyse de cet indicateur fournit des informations précieuses sur la santé financière d’une société. Un BFR positif indique que l’entreprise génère du cash excédentaire et dispose d’une certaine autonomie financière. En revanche, un BFR négatif révèle un besoin de financement externe pour couvrir les dépenses courantes, ce qui peut signaler des difficultés de trésorerie.

Interprétation du BFR en nombre de jours

Le Besoin en fonds de roulement peut être exprimé en nombre de jours afin de déterminer plus facilement la durée moyenne pendant laquelle l’entreprise finance ses clients, ses stocks ou son activité courante. Pour ce faire, il suffit de multiplier chaque ratio de rotation par 365. Par exemple, la rotation des créances clients de 30 % devient 109 jours (365 jours x 30 %).

Il est important de préciser que la croissance peut avoir une incidence considérable sur le BFR. En effet, une augmentation du chiffre d’affaires entraîne généralement une hausse des stocks et des créances clients, ce qui accroît le besoin en financement de l’entreprise.

Une option pertinente pour répondre à ses besoins en fonds de roulement est d’obtenir une autorisation d’affacturage de la part de sa banque.

Précisions complémentaires

- La variation du BFR doit être incluse dans la section des dépenses du plan de financement.

Pour une analyse plus approfondie du BFR, il faut privilégier une approche dynamique plutôt que statique basée sur le bilan.