Lorsqu’une organisation enregistre des bénéfices, il incombe à ses dirigeants et actionnaires de décider de l’affectation de ces fonds. Cette délibération revêt une importance critique, notamment dans le contexte d’une éventuelle cession, car elle peut influencer considérablement la valeur de la société et la situation financière des parties prenantes. Différentes options peuvent être envisagées.

Une réserve volontaire pour renforcer la structure financière de l’entreprise

La constitution d’une réserve volontaire implique de mettre de côté une partie des bénéfices, à la condition d’avoir atteint le seuil de 10 % pour la « réserve légale ». Cette stratégie s’accompagne de plusieurs avantages :

- Elle soutient les projets à venir : les profits accumulés peuvent être utilisés pour favoriser la croissance interne et financer de nouveaux projets.

- Le fonds de roulement est consolidé : l’augmentation de ce fonds optimise la gestion de la trésorerie, notamment en cas de fluctuations d’activité.

- L’entreprise renforce sa solvabilité : une structure disposant de réserves significatives est en mesure d’honorer ses obligations financières et d’instaurer la confiance auprès des investisseurs et des créanciers.

- L’endettement se maintient à un niveau stable : affecter les fonds excédentaires dans des initiatives internes contribue à maintenir une dette gérable.

- Les fonds répondent aux critères du pacte Dutreil : les réserves volontaires peuvent être mobilisées pour bénéficier du pacte Dutreil, un dispositif fiscal avantageux pour la transmission d’entreprise.

Toutefois, il convient de souligner que les fonds alloués à la réserve volontaire ne sont pas immédiatement disponibles pour les actionnaires. Ils restent bloqués jusqu’à une nouvelle décision de l’assemblée générale.

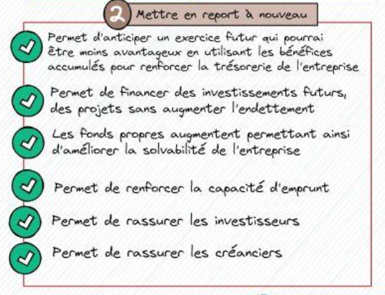

Report à nouveau : pour anticiper les besoins futurs

Cette approche consiste à transférer le résultat d’un exercice vers le suivant. Elle peut être pertinente dans diverses situations :

- En prévision d’une période moins favorable : les fonds accumulés peuvent être utilisés pour consolider la trésorerie et garantir la capacité d’investissement.

- Le report à nouveau permet de financer des investissements ou des projets sans recourir à l’emprunt.

- Des profits reportés augmentent les fonds propres de l’entreprise et améliorent sa capacité d’emprunt.

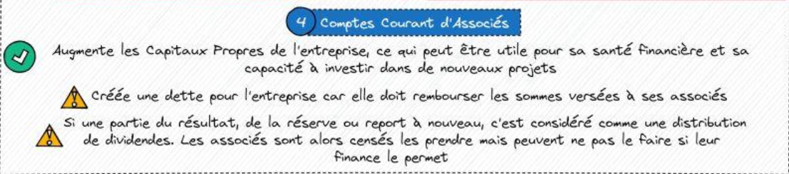

Les comptes courants d’associés : pour rémunérer les actionnaires

- La constitution de réserves à partir des excédents financiers renforce les capitaux propres de l’entreprise. Cependant, verser les gains aux actionnaires par le biais des comptes courants d’associés crée une obligation de remboursement pour la société.

- Si une partie du résultat ou des réserves est affectée aux CCA, cela équivaut à une distribution de dividendes, et par conséquent, les associés ont la possibilité de retirer ou non les fonds.

La distribution des dividendes pour récompenser les associés

- Les dividendes constituent une source de revenus régulière pour les actionnaires.

- Une politique de distribution de dividendes attractive peut attirer de nouveaux investisseurs et fidéliser les actionnaires existants.

- Le paiement de dividendes peut être perçu comme un signal de confiance dans les perspectives futures de l’organisation.

La décision de distribuer les profits avant la cession d’une entreprise doit être prise de manière réfléchie, en tenant compte des objectifs à court et à long terme, ainsi que des implications fiscales pour les actionnaires et les dirigeants. L’accompagnement d’experts financiers, spécialistes de la valorisation de société, s’avère indispensable pour élaborer et mettre en œuvre la meilleure stratégie.