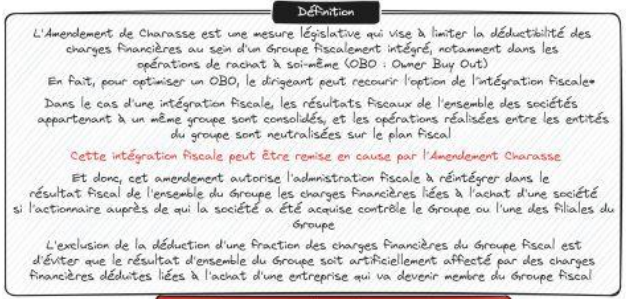

Amendement Charasse : définition et principes d’application

L’amendement Charasse fait partie des mesures mises en place par les autorités compétentes pour écarter tout risque d’abus fiscaux dans le cadre d’opération de cession d’entreprise à soi-même. En effet, il va permettre de limiter le recours aux manœuvres destinées à réduire indûment l’IS lié à un achat de titres d’une part, et de conserver une mainmise économique de la structure cible d’autre part.

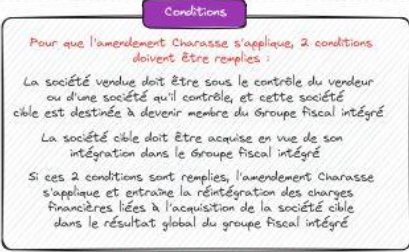

L’amendement Charasse s’appliquera si la société visée est rachetée auprès d’un vendeur qui a le contrôle (direct ou non) d’un groupe fiscal intégré d’une part, et si la cible va rejoindre cette entité après l’acquisition d’autre part.

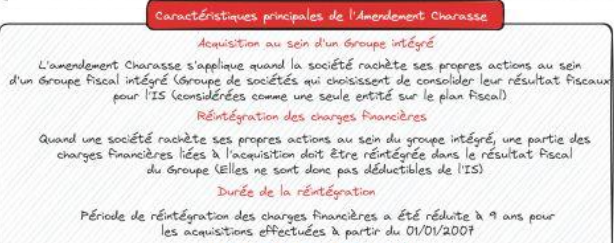

Une partie des charges financières relatives à l’opération va ainsi être réintégrée dans le résultat global de l’exercice au cours duquel le rachat a été effectué et des huit prochains exercices. En d’autres termes, une portion des intérêts de prêts qui auraient pu être déduits vont être réinjectés dans le résultat fiscal.

Pourquoi ne pas négliger l’amendement Charasse dans une OBO ?

L’OBO fait partie des opérations de cession-acquisition d’entreprise dont la fiscalité est complexe. Dans ce type de mécanisme, les dirigeants/créateurs de la société – ceux qui vont procéder au rachat – sont généralement majoritaires via la holding qu’ils auront mise en place. Si cette dernière acquiert la cible, l’amendement Charasse pourra s’appliquer et la déduction des charges financières du groupe fiscal sera réduite.

Pour éviter ce cas de figure, les dirigeants devront renoncer soit au contrôle de la société, soit au schéma d’intégration fiscale. Deux autres solutions peuvent toutefois être envisagées : le recours aux management fees ou à la fusion rapide.

Il est important d’apporter une attention particulière à l’amendement Charasse étant donné la complexité des dispositifs de plafonnement de la déductibilité des charges financières d’une part, et son interconnexion avec d’autres mécanismes de sa catégorie d’autre part.

Si vous comptez céder entièrement la société ultérieurement, les avocats fiscalistes vont se pencher sur cet aspect de l’imposition de l’opération.

L’amendement Charasse a également prévu le mode de calcul et de réintégration des charges financières.

Afin de s’assurer du bon déroulement de l’Owner Buy Out, le recours à l’accompagnement d’un cabinet conseil spécialiste en OBO est préférable.