Lorsqu’il s’agit de la cession d’une entreprise, l’attention se porte généralement sur les aspects financiers et juridiques de l’opération. Or, un élément essentiel souvent négligé est la fiscalité de cession.

En d’autres termes, il s’agit de déterminer le montant des impôts à payer suite à la vente des titres. Une absence de préparation et d’anticipation en la matière peut en effet entraîner d’importantes répercussions financières.

Les régimes d’imposition des plus-values

Deux régimes fiscaux principaux s’offrent aux cédants pour l’imposition des plus-values réalisées :

- La Flat Tax ou Prélèvement Forfaitaire Unique (PFU)

Ce régime fiscal est défini par un taux global d’imposition de 30 %, réparti comme suit :

- 12,8 % au titre de l’impôt sur le revenu (IR)

- 17,2 % au titre des prélèvements sociaux

- L’imposition au barème progressif de l’impôt sur le revenu

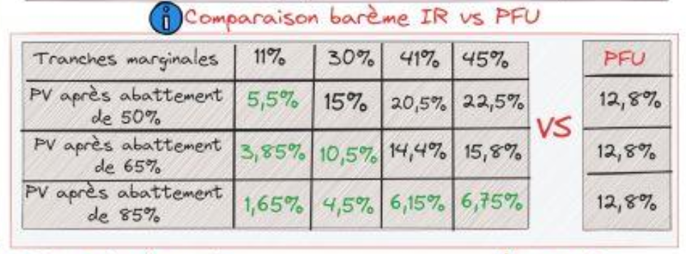

Dans ce cadre, la plus-value est intégrée aux revenus du cédant et taxée selon le barème progressif de l’IR. Les prélèvements sociaux s’appliquent ensuite au taux global de 17,2 %.

En fonction de la durée de détention des titres cédés, les plus-values réalisées lors du processus de vente d’une société peuvent bénéficier d’abattements simples ou renforcés.

Prise en compte de la Contribution Exceptionnelle sur les Hauts Revenus

Les plus-values de cession de titres peuvent être soumises à la Contribution Exceptionnelle sur les Hauts Revenus (CHR), un impôt additionnel dont le taux varie entre 0 % et 4 %. La CHR est applicable dès que le revenu fiscal de référence du cédant excède les seuils suivants :

- 250 000 € pour les célibataires, veufs, séparés ou divorcés

- 500 000 € pour les contribuables mariés ou pacsés soumis à l’imposition commune

L’application de la CHR dépend donc du revenu fiscal de référence du cédant, calculé en cumulant l’ensemble des revenus du foyer fiscal au cours de l’année de cession.

La combinaison de la CHR et du PFU peut aboutir à une imposition globale de 34 % sur le montant de la plus-value. Néanmoins, il existe plusieurs alternatives pour réduire ce taux d’imposition.

Stratégies pour une fiscalité optimisée

Parmi les options possibles figurent :

- La planification anticipée de la cession à travers le mécanisme d’apport-cession à une holding assujettie à l’Impôt sur les Sociétés (IS) : cette approche permet de bénéficier du régime fiscal de l’IS, généralement plus favorable que celui des plus-values de cession de titres.

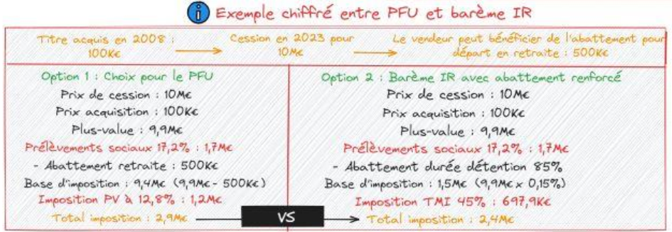

- Le choix de l’imposition selon le barème progressif de l’Impôt sur le Revenu (IR) : qui peut être avantageux si le vendeur bénéficie d’abattements classiques ou renforcés, ou encore d’un escompte spécifique lié au départ à la retraite.

Compte tenu des enjeux financiers importants qu’elle représente, il est indispensable de s’entourer de professionnels compétents afin de mener à bien cette opération en toute sérénité.

Bon à savoir

- L’utilisation du mécanisme du revenu exceptionnel soumis au quotient, associé au barème progressif, permet de réduire l’imposition. Cependant, il faut prendre en compte la déductibilité différée de la CSG.

- Les abattements pour la durée de détention ne s’appliquent qu’aux titres acquis avant 2018, ce qui peut décevoir certains contribuables ayant acquis leurs titres après cette date.