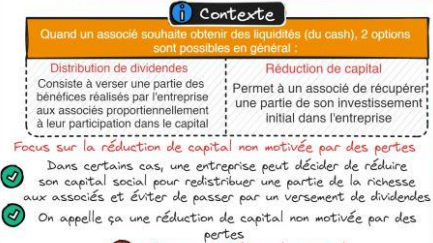

Pour un dirigeant, procéder à une sortie de liquidités reste toujours une démarche délicate. Deux alternatives se présentent généralement à lui pour faire du cash-out : distribuer des dividendes ou réduire le capital de l’entreprise en cédant des titres au prix de leur valeur réelle avant de les annuler.

Comment se passe la réduction de capital ?

Que ce soit dans le cadre d’une valorisation d’entreprise ou pour pallier à des difficultés financières, la réduction de capital est une opération qui suit un processus spécifique avec plusieurs phases :

- la vente de leurs titres à la société par les associés,

- la détermination des prix de cession des titres selon leur valeur réelle,

- l’annulation des titres et leur retrait du capital social.

Cette démarche peut être entreprise pour répondre à 3 types de besoins :

- réaliser du cash-out (sortir des liquidités),

- restructurer le capital,

- planifier le départ d’un associé. L’opération assure à ce dernier le retour d’une partie des fonds qu’il a initialement investis dans l’entreprise.

Il est utile de préciser ici qu’outre le dirigeant, les actionnaires (y compris ceux qui ne font pas partie du personnel de la société) qui veulent réaliser du cash-out peuvent être concernés par cette opération.

À noter que la réduction de capital peut engendrer un risque pour les créanciers de l’entreprise. Ces fonds constituent en effet une garantie pour les créanciers.

Les procédures courantes pour une réduction de capital

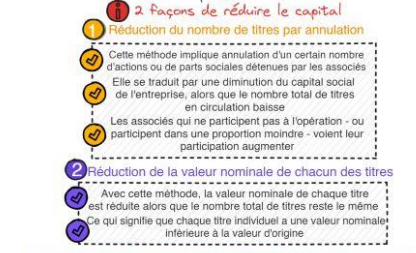

Deux méthodes peuvent être appliquées pour effectuer une réduction de capital :

- Soit les actions détenues par les associés sont annulées, ce qui permet de diminuer le capital social sans changer le nombre de titres résiduels.

- Soit la valeur nominale des titres de capital est revue à la baisse : dans ce cas, le nombre de titres en circulation reste inchangé, mais leur valeur nominale sera moindre comparé à celle initiale.

Afin de faire le bon choix en fonction de la situation, le recours un spécialiste du conseil en cession de titres d’entreprise est préférable.

Quid de la fiscalité de l’opération ?

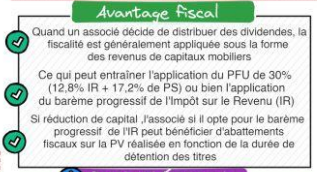

Dans le cas d’une réalisation de cash-out via la distribution de dividendes par un associé, la fiscalité qui s’applique est celle relative aux revenus de capitaux mobiliers. L’opération sera taxée au PFU de 30 % ou sur la base du barème progressif de l’IR. L’associé qui effectue une réduction de capital non justifiée par des pertes peut profiter d’abattements fiscaux sur la plus-value obtenue, en plus de la déduction d’une partie de la CSG. L’avantage fiscal est de ce fait calculé en fonction de la durée de détention des titres concernés.

À noter par ailleurs que faire du cash-out pour profiter d’avantages fiscaux est une opération risquée qui expose à de lourdes sanctions. Ce genre de procédure est en effet examiné soigneusement par l’administration fiscale lorsqu’elle effectue des contrôles.

[opd id= »18″]