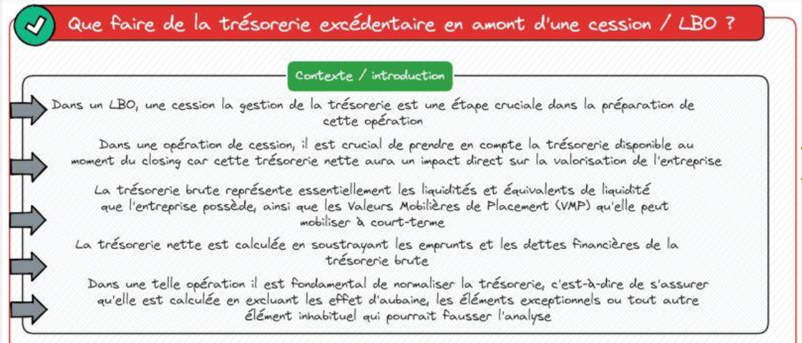

Lors d’une cession d’entreprise ou d’un LBO (Leveraged Buy-Out), la valorisation ne se base pas uniquement sur sa performance économique et ses actifs tangibles. La trésorerie disponible au jour de la clôture de l’opération, représentée par la trésorerie nette, est également déterminante.La trésorerie nette correspond à la différence entre la trésorerie brute, c’est-à-dire l’ensemble des avoirs liquides à un instant donné, et les dettes financières, qui regroupent les emprunts et passifs financiers contractés à court et à long terme.

Les affectations possibles de la trésorerie

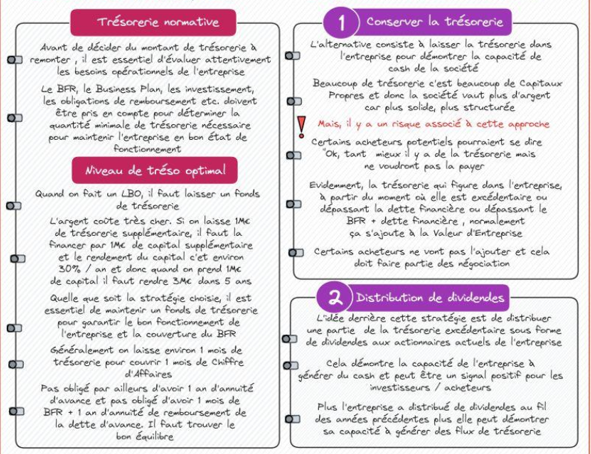

L’utilisation optimale de la trésorerie exige un examen minutieux de la situation financière de chaque entité. Plusieurs options sont alors possibles :

- La distribution de dividendes aux actionnaires : un historique de dividendes solides offre un témoignage concret de la rentabilité et de la solidité financière de la firme.

- Le maintien de la totalité des fonds au sein de la société cible opérationnelle : une trésorerie disponible importante améliore sa capacité à financer ses activités courantes comme ses projets d’investissement stratégique.

Cependant, cette décision de conserver les fonds peut s’avérer risquée si elle n’est pas accompagnée d’une stratégie de négociation efficace. En effet, certains investisseurs potentiels pourraient ne pas intégrer pleinement cet élément lors de l’évaluation de l’entreprise, et fausser ainsi la valorisation.

La trésorerie excédentaire est censée être intégrée aux actifs lors d’une acquisition. Elle représente une capacité financière supplémentaire de la société et accroît sa valeur intrinsèque.

Une partie de ces liquidités peut être affectée dans le montage d’un LBO (Leveraged Buy-Out) via une remontée de trésorerie à la holding d’acquisition. Cette démarche permet de réduire le recours à l’endettement, améliorant ainsi la structure financière de l’opération.

Il est aussi judicieux de conserver au jour du closing un niveau de trésorerie permettant de couvrir un mois de chiffre d’affaires (CA) et au moins une année de remboursement de la dette.

Par ailleurs, le remboursement de la dette peut être réalisé par le biais de remontées de dividendes vers la holding d’acquisition. Ces capitaux correspondent à la distribution d’une partie des bénéfices réalisés par la société cible à ses actionnaires, en l’occurrence la holding d’acquisition.

Points de vigilance

- Les remontées de dividendes sont généralement soumises à l’impôt sur les sociétés au niveau de la société cible. Par conséquent, la holding devra tenir compte de cet impôt lors de la planification du remboursement de la dette.

- Certains éléments hors bilan tels que les garanties ou les provisions (comme les engagements de fin de carrière, les provisions pour litiges, etc.) peuvent être ajoutés aux passifs financiers. Il convient également de surveiller la trésorerie pour les activités soumises à un BFR saisonnier ou pour les entreprises qui ont volontairement sous-investi afin de maximiser leur réserve de liquidités.