Les Soldes Intermédiaires de Gestion (SIG) constituent un outil précieux pour une meilleure compréhension de la situation financière d’une entreprise et la prise de décision stratégique concernant sa gestion.

Présentés sous forme de tableau, ils permettent de décomposer le résultat net en étapes intermédiaires, offrant une vision détaillée du processus de génération de cash, depuis les recettes encaissées et les charges brutes. Cette approche éclaire ainsi les différents éléments de ses performances financières et opérationnelles.

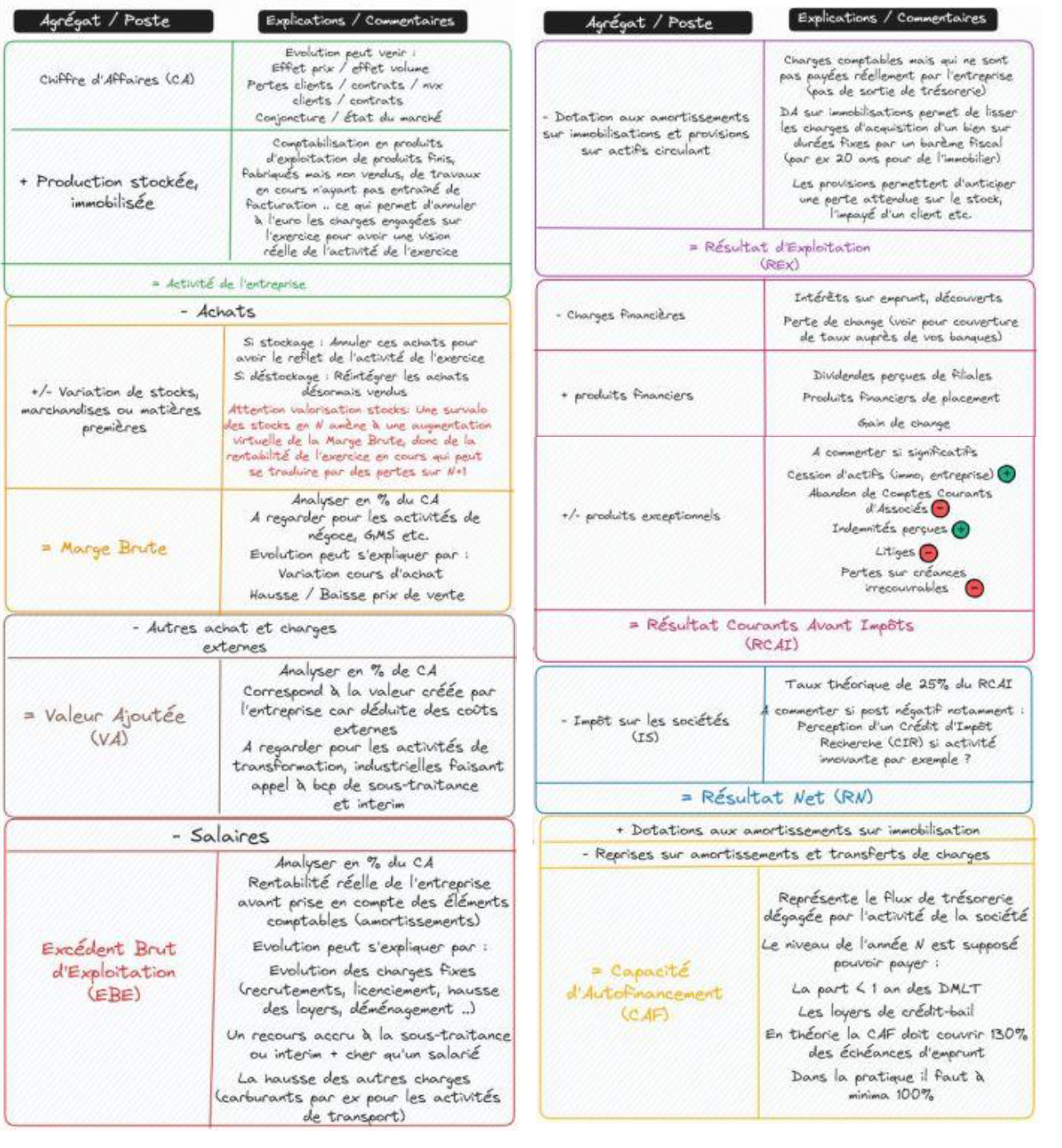

Ce tableau présente des indicateurs financiers clés :

- Chiffre d’affaires (CA) : il s’agit du montant total des recettes brutes générées par la vente de biens ou la prestation de services.

- Marge brute ou commerciale : elle reflète la rentabilité directe des activités, en indiquant la part des revenus restante après déduction du prix d’acquisition des produits vendus.

- Production de l’exercice : elle désigne la quantité totale de biens et services produits par l’entreprise au cours de l’exercice. Elle permet de mesurer l’adéquation des capacités de production aux besoins du marché et d’anticiper les investissements nécessaires.

- Valeur Ajoutée (VA) : elle représente la richesse créée par l’entreprise en déduisant des recettes totales les coûts externes, et reflète sa contribution de l’entreprise à la création de valeur économique.

- Excédent Brut d’Exploitation (EBE) : il indique la rentabilité opérationnelle brute de l’entreprise avant l’intégration des amortissements, et évalue la capacité de l’entreprise à générer des bénéfices opérationnels à partir de ses activités courantes.

- Résultat d’Exploitation (REX) : il correspond à la différence entre l’EBE et les dotations aux amortissements, ainsi que les charges d’exploitation. Il représente le bénéfice net dégagé par l’entreprise avant prise en compte des éléments financiers, tels que les intérêts et les impôts.

- Résultat financier : il regroupe les charges et produits financiers liés aux activités de financement de l’entreprise, tels que les intérêts payés sur les emprunts ou les dividendes reçus sur des placements. Il reflète l’impact des décisions financières sur sa rentabilité.

- Résultat courant avant impôts (RCAI) : il correspond à la somme du REX et du résultat financier. Il représente le bénéfice global dégagé par l’entreprise avant prise en compte des impôts et des éléments exceptionnels.

- Résultat exceptionnel : il rassemble les charges et produits exceptionnels, qui ne font pas partie des activités courantes de la société. Il peut inclure des événements tels que la vente d’un actif immobilisé ou une catastrophe naturelle. Il a un impact ponctuel sur la performance financière de l’entité.

- Résultat Net (RN) : le RN représente le bénéfice final de l’organisation après prise en compte de l’ensemble des charges et produits, y compris les impôts. Il mesure sa rentabilité globale sur une période donnée.

- Capacité d’Autofinancement (CAF) : elle met en lumière les flux de trésorerie associés aux activités opérationnelles de l’entreprise. Elle se calcule en additionnant le RN et les dotations aux amortissements, puis en soustrayant les variations des stocks et des créances clients. Elle reflète sa capacité à générer des liquidités pour financer ses investissements et sa croissance à partir de ses propres ressources.

Ce tableau facilite l’identification des points forts et faibles de la société et met en lumière les aspects à améliorer pour optimiser sa rentabilité. Cette démarche est indispensable lors de tout processus d’évaluation d’entreprise.