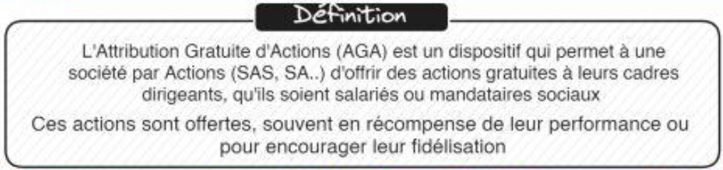

Dans le cadre de leur politique de rémunération, les sociétés par actions (SA, SCA, SAS, etc.) peuvent consentir à leurs dirigeants, qu’ils soient salariés ou mandataires sociaux, des Attributions gratuites d’actions (AGA). Cette pratique vise à récompenser leurs performances ou à encourager leur rétention au sein de l’entreprise.

Fonctionnement des AGA

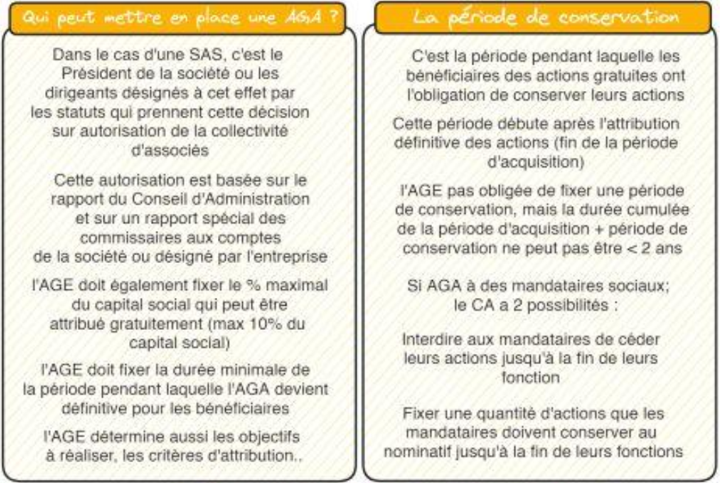

L’AGA représente un moyen pour les entreprises d’intéresser et de motiver leurs dirigeants en les associant au capital de la société. L’octroi de ces actions est encadré par des règles strictes. Il doit notamment être autorisé par l’assemblée générale extraordinaire (AGE) et répondre à des critères prédéfinis. En outre, les titres ne sont pas immédiatement acquis : ils sont souvent soumis à une période de vesting, pendant laquelle le bénéficiaire doit justifier d’une certaine ancienneté et atteindre certains objectifs de performance.

Un dispositif particulièrement avantageux

L’AGA présente plusieurs avantages pour le bénéficiaire, parmi lesquels :

- L’absence de risque financier initial : en effet, contrairement à une acquisition d’actions classique, le manager n’est pas tenu d’investir du capital personnel pour devenir propriétaire des titres. Il peut ainsi profiter d’une plus-value potentielle lors de la revente des actions, sans avoir engagé de fonds propres.

- Une sécurité fiscale inégalée : à la différence d’autres instruments d’intéressement comme les stock-options, l’AGA confère au bénéficiaire une prévisibilité accrue quant à la taxation de la plus-value réalisée lors de la cession des titres. Si les conditions légales d’attribution sont respectées, la plus-value réalisée lors de la cession des actions de l’entreprise est imposable uniquement au moment de la revente, et non au moment de l’attribution.

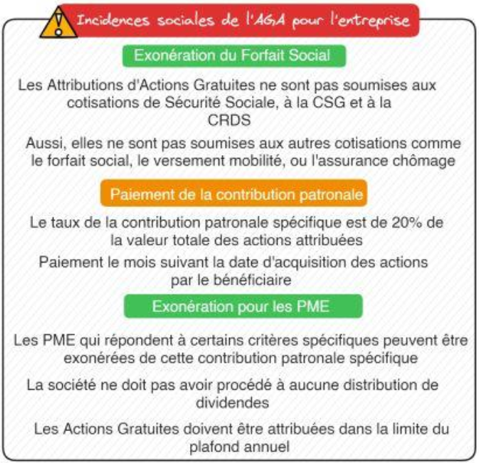

- Un régime fiscal et social favorable : la contribution patronale spécifique, représentant un coût social pour la société émettrice, n’est exigible qu’à l’acquisition définitive des actions. Cette particularité favorise la mise en place d’une politique d’attribution conditionnelle des actions, modulée en fonction des performances individuelles ou collectives des managers.

Déductibilité fiscale des charges liées à l’AGA

La société émettrice d’actions gratuites est en mesure de déduire de son résultat imposable les charges afférentes à cette opération, ainsi que la moins-value éventuelle résultant du rachat de ses propres actions.

Les charges déductibles comprennent notamment :

- les frais liés au rachat des actions destinées à être remises aux bénéficiaires de l’AGA ;

- les frais d’augmentation de capital, si l’attribution porte sur des actions nouvellement émises ;

- les frais de gestion des actions rachetées ou émises jusqu’à leur attribution définitive aux bénéficiaires.

Les cabinets de conseil en LBO peuvent fournir un accompagnement stratégique tout au long du processus d’AGA, de la planification initiale à l’intégration post-transaction.