La fusion de deux entreprises implique l’absorption de l’acquise par l’acquéreuse. L’opération peut déboucher sur un « boni » (un bénéfice) ou un « mali » (une perte) pour la structure qui absorbe. Vous trouverez dans cet article des éléments qui vous permettront de mieux assimiler le concept de mali de fusion.

Définition succincte du mali de fusion

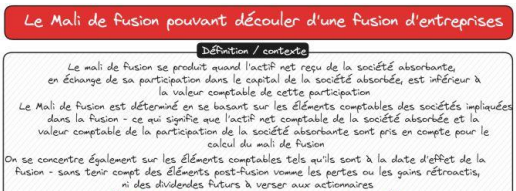

Contrairement au boni de fusion qui consiste en un gain pour l’entreprise absorbante, le mali de fusion est un déficit issu de l’opération. Plus précisément, il s’agit de l’écart « négatif » entre l’actif net reçu par l’acquéreuse lors de la fusion et la valeur comptable de sa participation au sein de l’absorbée.

Le calcul du mali de fusion s’appuie sur tous les éléments comptables des deux structures : actifs, passifs, réserves… L’évaluation se base sur leur situation au moment où la fusion prend effet. Tous les événements postérieurs à l’opération (pertes ou gains rétroactifs, dividendes futurs à verser aux actionnaires) ne seront pas considérés.

Cette moins-value engrangée pendant la fusion acquisition d’entreprise peut être de deux types :

- Le vrai mali de fusion

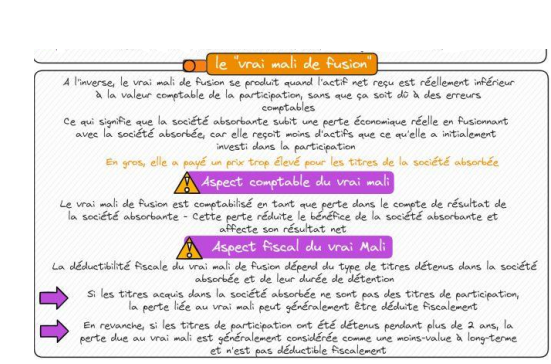

Celui-ci représente une véritable perte financière pour la structure acquéreuse. Plus précisément, elle a « surinvesti » pour s’approprier l’entreprise qu’elle a absorbée. Ce mali sera comptabilisé parmi les pertes et aura une conséquence négative sur ses bénéfices.

Par ailleurs, du point de vue fiscal : le déficit engrangé est déductible si les titres acquis lors de l’opération ne sont pas des titres de participation. Et la perte liée à ce mali sera estimée comme une moins-value à long terme. Elle ne pourra pas être imposée si la durée de détention des titres au sein de l’organisation absorbée excède 24 mois.

- Le faux mali de fusion

Le faux mali de fusion est également appelé « mali technique ». Il survient lorsque les plus-values dormantes de l’entreprise absorbée ne sont pas prises en compte ou lorsque les actifs de cette dernière sont sous-évalués. Si ses impacts financiers ne sont pas directs, un ajustement comptable doit être réalisé pour déterminer leur valeur réelle.

Le recours à l’accompagnement d’un cabinet spécialisé en fusion acquisition est recommandé pour bien saisir les complexités comptables et fiscales du mali de fusion.

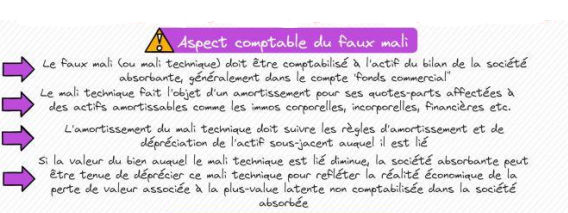

Au niveau comptable, il faudra amortir le mali. En cas de baisse de valeur des biens concernés, il entrainera obligatoirement une dépréciation qui ne pourra être reprise sauf si le mali est sorti. S’ils ont fait l’objet d’une cession, le mali sera annulé dans les comptes de l’entreprise acquéreuse.

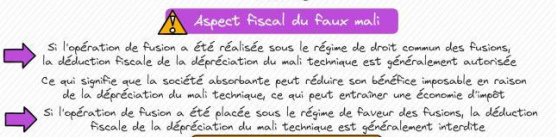

Au niveau fiscal : si la transaction est effectuée sous le régime de droit commun des fusions, elle peut être imposée et l’IS sera réduit. Par contre, si elle est assujettie au régime de faveur des fusions, il n’y aura pas d’abattement.

[opd id= »29″]