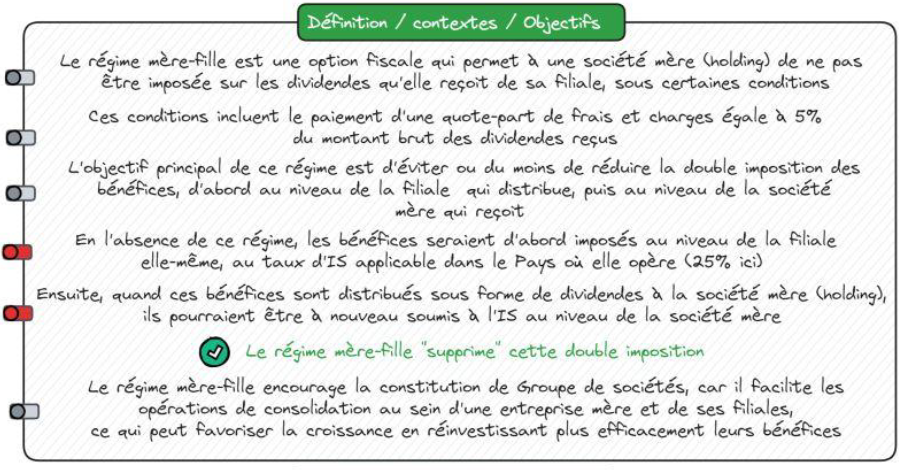

La distribution de dividendes entre sociétés soumises à l’impôt sur les sociétés (IS) a un impact direct sur le résultat imposable de la société mère. En effet, une quote-part de frais et charges (QPFC) correspondant à 5 % du montant des dividendes distribués est réintégrée au résultat de cette dernière, sauf si une intégration fiscale est en place, auquel cas le taux est réduit à 1 %.

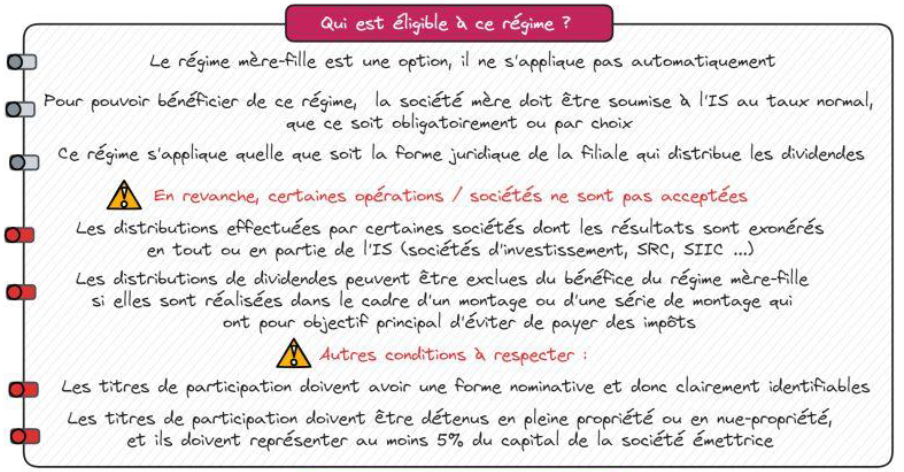

Et en cas de vente de titres de participation détenus depuis plus de 2 ans, une QPFC de 12 % s’applique sur les plus-values réalisées. Dans tous les cas, l’exonération est partielle.

Une nouvelle jurisprudence de la Cour de cassation impose une vigilance accrue aux professionnels libéraux à propos de la distribution de dividendes. En effet, l’exonération d’impôt sur les sociétés (IS) reste applicable, mais les montants concernés peuvent désormais être assujettis à des cotisations sociales.

C’est notamment le cas pour une société mère dont la majorité du capital est détenue par le dirigeant de la société fille (SELARL) affilié au régime des indépendants et/ou par des membres de sa famille.