Les plus-values découlant d’une cession d’entreprise, qui font partie des revenus de patrimoine, sont soumises à des retenues sociales. En principe, vous aurez à payer le PFU (Prélèvement Forfaitaire Unique). Cette « flat tax » de 30 % inclut les prélèvements sociaux (17,2 %) et l’IR, ou un impôt calculé suivant le barème progressif appliqué à ce dernier (12,8 %).

Les principaux prélèvements sociaux

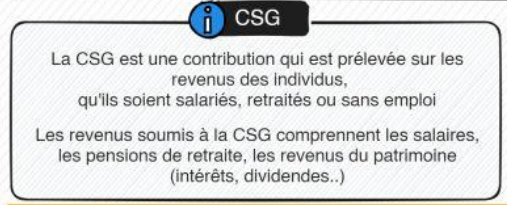

- La CSG ou contribution sociale généralisée

Retenue sur les revenus des contribuables (salariés, retraités ou sans-emploi), la CSG concerne entre autres les salaires, les pensions de retraite et les revenus du patrimoine. Cette dernière catégorie inclut les intérêts et les dividendes ainsi que les plus-values de cession. Son montant est calculé en fonction d’un taux qui change suivant le niveau des rentrées d’argent.

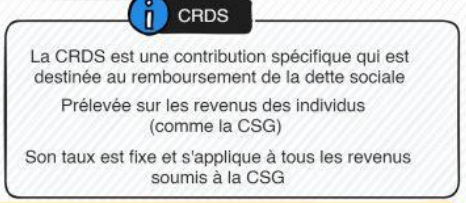

- La CRDS ou Contribution au Remboursement de la Dette Sociale

Mise en place essentiellement pour rembourser la dette engrangée par la Sécurité sociale, ce prélèvement s’applique aussi sur les revenus. Contrairement à celui de la CSG, son taux est invariable, et concerne toutes les rentrées d’argent assujetties à la CSG.

- La Contribution exceptionnelle sur les hauts revenus (CEHR)

Peu connu, mais non moins important, ce prélèvement social au taux de 3 % à 4 % s’applique sur les revenus fiscaux de référence, dont la plus-value de cession, qui dépassent 250 000 € pour une personne seule ou 500 000 € pour un couple à imposition commune.

À noter que la CSG et la CRDS sont collectées par l’État pour financer les prestations sociales et les fonds de santé, retraite et solidarité nationale. Les sommes récoltées servent à payer les allocations familiales, l’assurance maladie, les aides au logement et d’autres dispositifs sociaux.

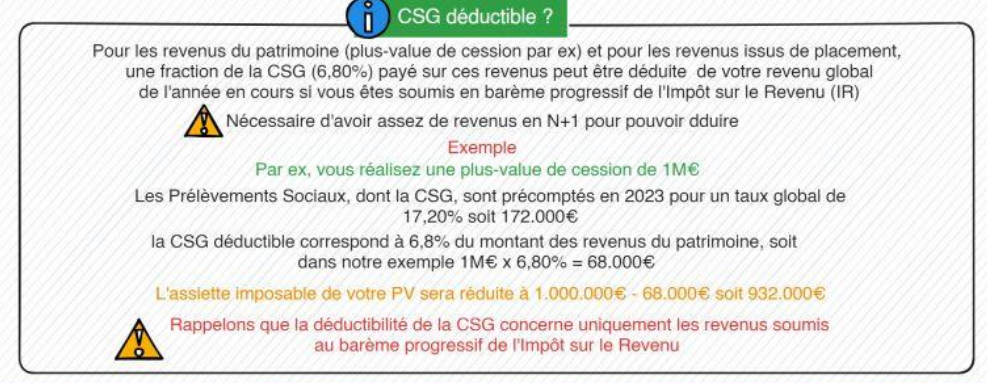

La CSG déductible : ce qu’il faut savoir

Ceux qui sont assujettis au barème progressif de l’IR et qui perçoivent des revenus de patrimoine (déclarés l’année précédente) ou de placement peuvent bénéficier d’une déduction sur les gains imposables sur l’année en cours. La réduction s’élève à 6,80 % de la CSG payée sur les bénéfices rapportés par leurs biens (mobiliers et/ou immobiliers). L’objectif de ce dispositif est d’optimiser la fiscalité pour cette catégorie de contribuables.

Par ailleurs, si la CSG déductible s’apparente à un allègement des taxes, le reste des prélèvements sociaux pour lesquels il faut payer un impôt fait plus penser à une « double peine ». Et concernant les revenus du patrimoine, les 10,4 % de retenues qui ne bénéficient pas d’une réduction demeurent élevés.

Vous pouvez faire appel aux services d’un spécialiste du conseil en cession d’entreprise afin de mieux comprendre le mécanisme des prélèvements sociaux et de l’imposition relatifs à ce type d’opération délicate.