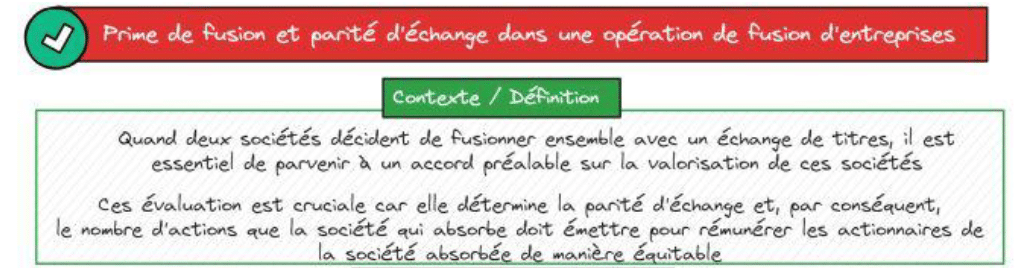

La « parité d’échange » et la « prime de fusion » sont deux concepts essentiels à connaître dans le cadre d’une opération de fusion d’entreprise.

Définition de la parité d’échange

Lors d’une fusion acquisition d’entreprise, cette notion joue un rôle crucial en définissant le rapport d’échange entre les titres, généralement des actions, de deux sociétés :

- celle qui réalise l’acquisition, désignée par « société absorbante »

- celle qui est acquise, appelée « société absorbée ».

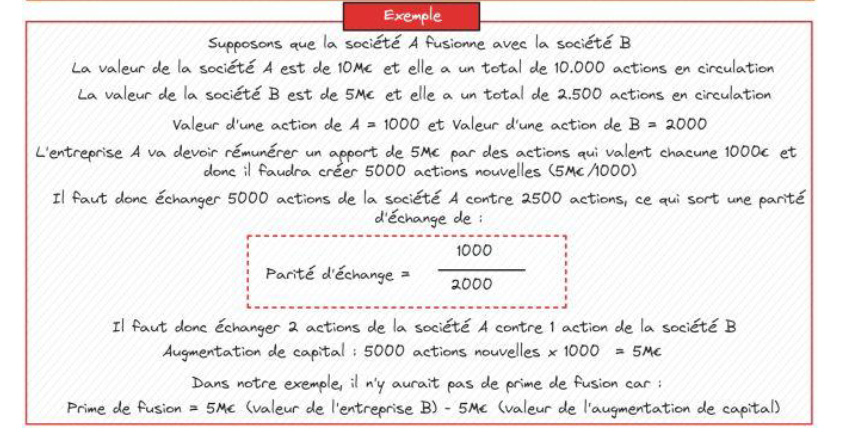

Ce rapport d’échange est utilisé pour calculer le nombre d’actions de la « société absorbante » que chaque actionnaire de la « société absorbée » recevra en échange de ses titres. L’objectif est de garantir une rémunération équitable des actionnaires de cette dernière, et de maintenir l’équilibre entre les intérêts des actionnaires des deux côtés.

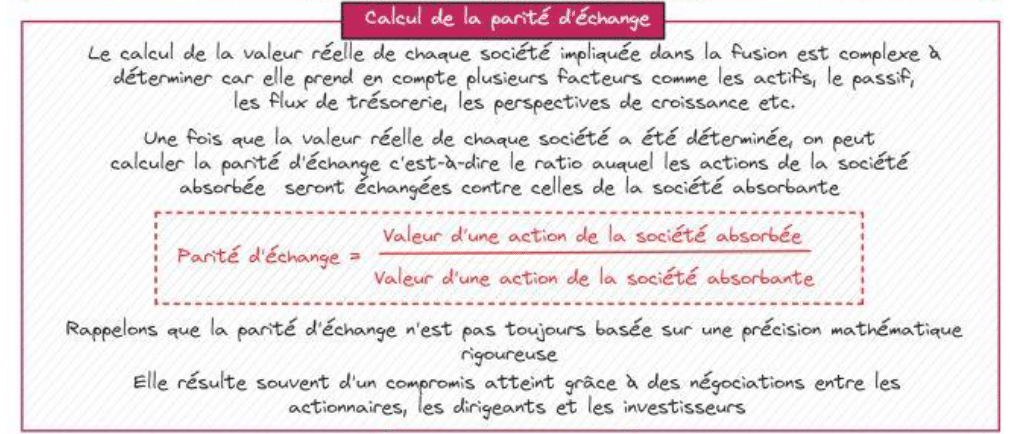

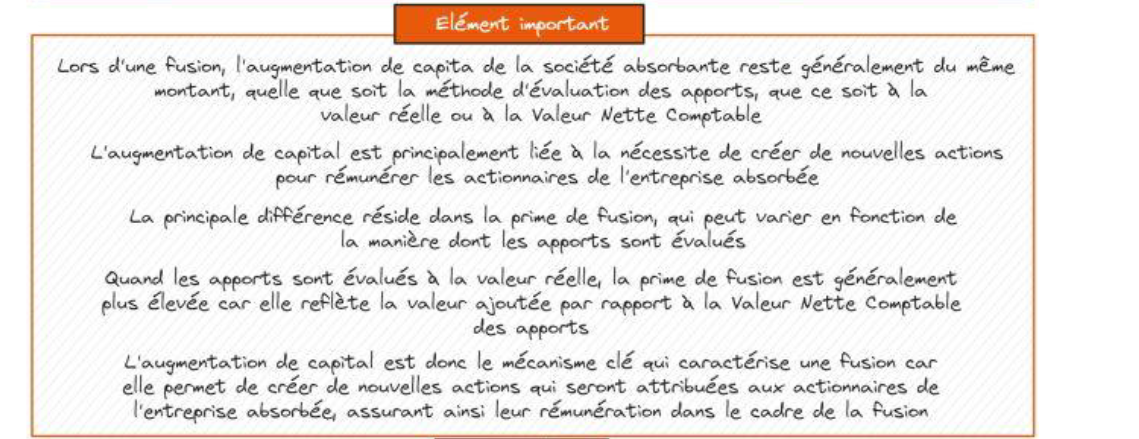

La parité d’échange s’obtient donc en divisant la valeur d’une action de la société absorbée par celle d’un titre l’entité absorbante. Sur cette base, il est facile de déterminer la quantité d’actions à émettre par l’entreprise absorbante.

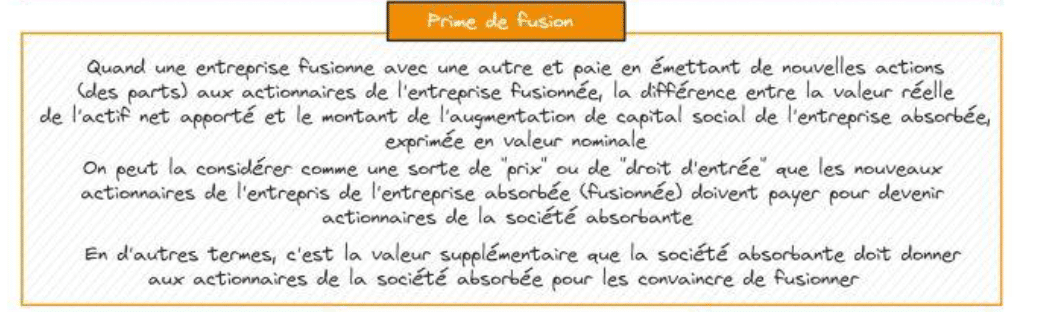

Définition de la prime de fusion

- La prime de fusion correspond à l’écart entre la valeur réelle de l’actif net apporté par l’entreprise absorbée et l’augmentation du capital social de la société absorbante (montant des nouvelles actions émises par la société absorbante pour financer l’acquisition), traduite en valeur nominale.

- La prime de fusion est comptabilisée dans les capitaux propres de la société absorbante.

- Elle peut être assimilée à un « droit d’entrée » dont les nouveaux actionnaires doivent s’acquitter pour acquérir des parts de la nouvelle entité ou comme une prime d’émission lors d’une augmentation de capital. Elle couvre les frais de la fusion ou elle permet d’accorder des dividendes « spéciaux » aux actionnaires.

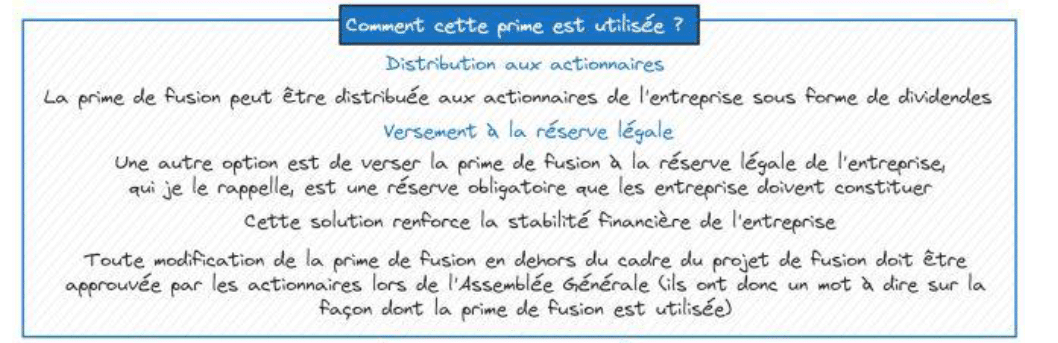

Les destinations possibles de la prime de fusion après l’apport

- La prime de fusion peut être versée aux actionnaires de l’entreprise absorbée sous forme de dividendes ou d’actions supplémentaires dans la nouvelle entité créée à la suite de la fusion.

- La prime de fusion est transférée à la réserve légale – compte réservé aux bénéfices non distribués – de l’entreprise absorbante. En renforçant les fonds propres de l’entreprise de l’entreprise, cette option accroît sa solidité financière, pour financer des investissements futurs ou pour absorber d’éventuelles pertes.

Le contrôle et la validation par l’assemblée générale des actionnaires de l’entreprise absorbante sont généralement requis pour les opérations précitées, dans la mesure où elles entraînent une modification de la prime de fusion.

Il est essentiel d’anticiper un projet d’une telle envergure en sollicitant les conseils et l’assistance d’experts, par exemple un expert, un avocat, ou un cabinet spécialisé en M&A, une option pertinente pour bénéficier de multiples compétences.

[opd id= »3″]